Table of Contents

【日本経済新聞ー住宅ローン記事】固定金利ではなく変動金利を選ぶのか

日本経済新聞の2023年9月24日の1面記事

「変動ローン 住宅熱の盲点」

「国内新規融資7割 利上げの北欧、価格下落」

日本経済新聞記事の結び

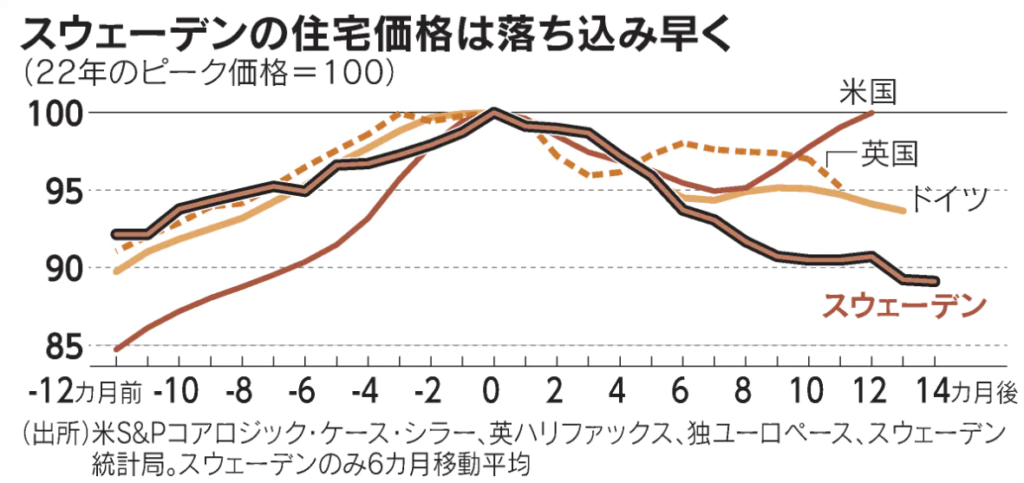

変動型偏重のスウェーデンの経験からいえることは、金利が上がり始めると住宅価格の落ち込みも早い。「借りすぎ」の人が住宅を売っても完済できない事態も予想される。

日本の住宅市場が脆弱性を抱えていることは確かだ。

「借りすぎの人が住宅を売っても完済できない事態」とは

住宅ローンを支払うことができなくなった時、不動産を売却しても、借入金額を全額返すことができなくなる事態のこと。

つまり、資産無し、借金だけ残るという意味です。

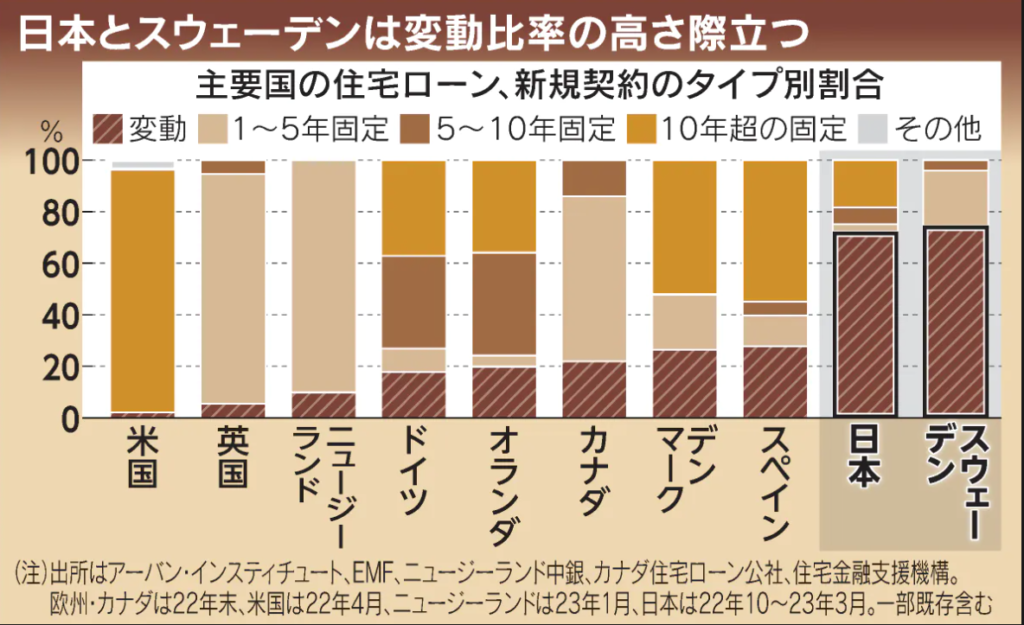

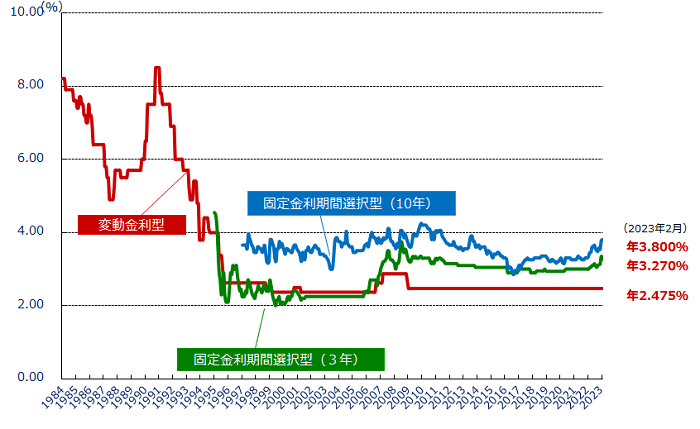

変動金利を選んでいる割合が大きいいのは、主要国では日本とスウェーデンの2ヵ国です。

図は日本経済新聞のネット記事から

スウェーデンの経験から学ぶ

日本経済新聞の住宅ローン記事のポイント

・金利が上昇したスウェーデンでは、一部の住宅保有者が「金利負担の重さ」に耐えられず、持ち家を手放している。

・1~2世代向け住宅は22年前半のピーク時から、すでに1割超下げた(スウェーデン)

・米国では9割が長期固定金利を選択している。

・30年固定型ローンは足元で7%を超えている(米国)

・東京都区部中古マンションの購入額は年収の11倍に達した(ニッセイ基礎研究所の試算)

・夫婦がそれぞれローンを契約する『ペアローン』で上限まで借り入れる事例もある(東京カンテイの研究員)

一般的な変動金利は銀行が優良企業に貸し出す際の金利「短期プライムレートが基準。政策金利がプラス圏になれば、短プラの上昇を通じて、変動型にも上昇圧力がかかりやすくなる。

知りたいのは

「変動金利を選んでいいのか、ダメなのか」

誰も未来のことは読めないので、固定金利にすべしとは誰も言いません。

自分たちが考えて選択することになります。

しかし、日本同様に変動金利を選んでいたスウェーデンは違うステージになってきている。

違うステージとは「変動金利を選んで失敗」しているステージ。

(日経新聞はここまでは書いていません)

図は日本経済新聞のネットから

住宅購入の罠(わな)

住宅購入の罠その1

不動産購入のため物件を見に行くと、自分たちが購入できる限度額以上の物件を購入したくなります。

3500万円の物件を選ぶべきなのに、4200万円の物件がほしくなる。

4000万円の物件を選ぶべきなのに、4800万円の物件がほしくなる。

新築物件を見ると、100%「舞い上がり」ます。

夫婦して「舞い上がる」と冷静になれません。

特に公務員の人は注意してください。

年収に比べ大きな借入ができます。

住宅購入の罠その2

ほとんどの人が変動金利で借りているという罠

「7割の人が変動金利なら自分たちも」となります。

変動ローンのデメリットを深く考えなくなります。

住宅購入の罠その3

奥さんが見栄はり、客観性がない。

身の丈以上の借入をしてしまいます。

住宅購入の罠その4

今購入しないと値上がりしてしまう。

「不動産は今が1番安い買い時期」と思ってしまう。

これからマイホームを購入する人はラッキーかもしれません。

誰もが変動金利を選ぶことが当然と思っていた時期と違い、変動金利を選ぶことに対する警告記事や報道が出てきました。

低金利時代が続いていると、これからも低金利が続くと考えるのが人間です。

日本では固定金利でも2%弱です。

海外の人からすれば、うらやましい固定金利の水準にあります。

まとめ

最悪なパターンは

「借りすぎの人が住宅を売っても完済できない事態」です。

夫婦がそれぞれローンを契約する『ペアローン』で上限まで借り入れる事例もある(東京カンテイの研究員)

言い換えると、「何でこんな借入をするんのでしょうか、理解できません」という意味でしょう。

築40年の中古物件をどう思いますか?

買う対象にしないはずです。(ローンが通ったとしても)

35歳で新築を購入したとして80歳で築45年の物件になります。

それを考えると賃貸物件に住んでいて、夫婦どちらかの家を相続できるのなら、そこの土地で新築一戸建て、又はリフォームして住むという選択もあります。

不動産価格が上昇している現在

「マイホーム」を取得する意味を考えてみる必要がありそうです。

定年時に住宅ローンは完済しておかないと、老後の人生設計が立てられません。

「どうにかならない」のが老後です。

米国人より日本人の方が優秀だと、よく聞きますが、日経新聞の変動ローン比率を見ると疑問符が付きます。

米国人の方がリスクを抑えて行動しています。

日経記事では、米国人は高金利局面を何度も経験しているため、固定金利を選ぶ人が多いと書いています。

日本も高金利時代を経験しています。

(出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」)

NHKのクローズアップ現代でも住宅ローンについて放送していました。

2023年9月25日(月)

住宅ローンに“異変”!? 徹底分析「金利引き上げ」の行方

桑子 真帆 (キャスター)の番組最後の言葉

金利が本格的に上昇する時代というのは、その経験をしていない世代も多いです。私もそうです。そうした人たちの不安を払拭するような進め方が求められます。

この金利は将来を大きく左右します。多くの人のメリットにつながっていくよう、動向をしっかりチェックしていきたいと思います。

2023年9月25日放送内容(締めの言葉)から抜粋

テレビを見ている時は、違和感なく聞き流していましたが、文字で読むと何を言っているか不明です。

「そうした人たちの不安を払拭するような進め方が求められます」

「多くの人のメリットにつながっていくよう、動向をしっかりチェックしていきたいと思います」

「そうした人たちの不安を払拭するような進め方が求められます」

政府が? 日銀が?

自分の財産(お金)は自分で守らないといけません。

住宅ローンを組んでマイホームを購入する行為は、本来は「低リスク」のはずです。

誰もが失敗しないはずの借金です。

ところが、物件が上昇すぎたため、住宅購入にリスクを取る人が増えてきた。

「多くの人のメリットにつながっていくよう、動向をしっかりチェックしていきたいと思います」

スウェーデンで変動金利を選択した30組(30人)程度の人をインタビューして、「変動金利を選択して、今どうように思っているのか」「固定金利を選ぶべきだったと考えているのか」

NHKさんに取材してもらいたいです(動向をしっかりチェックしていきたいと思いますというなら取材してほしい)

現在のスウェーデンが日本の2~3年後の世界でしょう。

2~3年先の将来の自分たちが、変動金利を選択して後悔しているのかどうかがわかります。

実は30年後~35年後が知りたいのですが、2~3年後の世界だけでも知っておきたい。

スウェーデンで変動金利を選択した人たちへの最後の質問が下記

「現在、日本で35年固定金利で2%を切っています。あなたが日本人なら、それでも固定金利ではなく変動金利を選びますか?」

この質問の回答を知れば、多くの(日本)人のメリットにつながっていくことでしょう。